প্রকাশিত: অক্টোবর ১২, ২০২২, ০৭:২১ পিএম

বৈশ্বিক মন্দা গ্রাস করতে চলেছে গোটা পৃথিবীকে। বাংলাদেশও এর বাইরে নয় । চরম চ্যালেঞ্জের মুখে পড়েছে আর্থিক খাত। চাপে রয়েছে দেশের রাষ্ট্রায়ত্ত ও প্রাইভেট ব্যাংকগুলো। প্রধানমন্ত্রী শেখ হাসিনা বার বার সাশ্রয়ী হওয়ার পরামর্শ দিচ্ছেন। পরামর্শ দিচ্ছেন সঞ্চয় বাড়ানোর। এই যখন অবস্থা তখন ই-কমার্স ব্যবসার নাম করে হাজারো মানুষের শত শত কোটি টাকা হাতিয়ে নিয়েছে আলেশা মার্ট নামক একটি প্রতিষ্ঠান। দেয়নি গ্রাহকের অর্ডারকৃত পণ্য ডেলিভারি। এমন কি ফেরতও দিচ্ছে না গ্রাহকদের বিনিয়োগকৃত টাকা।

২০২১ সালের ১ ডিসেম্বর দাফতরিক কার্যক্রম বন্ধ করে আলেশা মার্ট। এরপর ২ ডিসেম্বর গ্রাহকদের টাকা ফেরত দেয়া ও কার্যক্রম পুনরায় চালু করতে বাণিজ্য মন্ত্রণালয়ের কাছ থেকে ৩০০ কোটি টাকা ঋণ চায় প্রতিষ্ঠানটি। কিন্তু তাদের সেই আবেদনে সাড়া দেয়নি সরকার। ১৫ ডিসেম্বর মন্ত্রণালয় থেকে এক চিঠির মাধ্যমে সে কথা জানিয়ে দেয়া হয় আলেশা মার্টকে। মন্ত্রণালয়ের দেয়া চিঠিতে বলা হয়, ‘বাণিজ্য মন্ত্রণালয় এ ধরনের কোনো অর্থ প্রদান করতে পারে না। তাই মন্ত্রণালয় আলেশা মার্টকে সরাসরি ব্যাংকে আবেদন করার পরামর্শ দেয়।’

এখন কিছু কিছু গ্রাহক বলছেন যে, ব্যাংক থেকে ঋণ নিয়ে গ্রাহকদের পাওনা টাকা ফেরত দিবেন আলেশা মার্ট প্রধান মঞ্জুর আলম শিকদার। কিন্তু ট্রাক রেকর্ড অনুযায়ী আদৌ কী ঋণ পাবেন তিনি? কী বলছেন অর্থনীতিবিদগণ।

এমন কোনো প্রতিষ্ঠানে বিনিয়োগ করা যাবে না, যে প্রতিষ্ঠানের মালিক প্রতারণায় জড়িত। সে ধরনের ব্যক্তি বা প্রতিষ্ঠানকে ঋণ দিলে তা হবে ব্যাংকখাতের জন্য ঝুঁকিপূর্ণ।

বৈশ্বিক এবং দেশের বর্তমান অবস্থা বিবেচনায় ঋণদানে সর্বোচ্চ সতর্ক অবস্থানে থাকা উচিত দেশের ব্যাংকগুলোর। তাই এমন কোনো প্রতিষ্ঠানে বিনিয়োগ করা যাবে না, যে প্রতিষ্ঠানের মালিক প্রতারণায় জড়িত। সে ধরনের ব্যক্তি বা প্রতিষ্ঠানকে ঋণ দিলে তা হবে ব্যাংকখাতের জন্য ঝুঁকিপূর্ণ।

একাধিক অর্থনীতিবিদ মত দিয়েছেন যে, বর্তমানে ই-কমার্স খাতে জড়িত কয়েকজন ব্যবসায়ীর ট্রাক রিপোর্ট শূন্যে। তাদের মাধ্যমে গোটা ই-কমার্স খাত ধ্বংসের পথে। এ অবস্থায় এই খাতের সঙ্গে জড়িত কোনো প্রতিষ্ঠানকে ব্যাংক ঋণ দিলে তা হবে আত্মঘাতী সিদ্ধান্ত। এ তালিকায় সম্প্রতি বহু সমালোচিত আলেশা মার্টের নাম এসেছে। এ প্রতিষ্ঠানকে ঋণ দেয়ার ক্ষেত্রে ব্যাংকগুলোকে সতর্ক থাকার পরামর্শ দিয়েছেন অর্থনীতিবিদগণ।

কয়েকজন অর্থনীতিবিদ একই ধরনের কথা বলেছেন। তারা মনে করছেন, একই ব্যক্তির একাধিক প্রতিষ্ঠান থাকতে পারে। তার পরিচালিত প্রতিষ্ঠানগুলোর কোনোটির শুধুমাত্র কাগজ-কলমে আর্থিক লেনদেন ভালো থাকতে পারে। তবে ব্যক্তির যে আর্থিক লেনদেনের ক্যারিয়ার, তা ভালো নয়। যা সামাজিক ও আইনগতভাবে প্রমাণিত। এমন প্রতিষ্ঠানকে ঋণ দেয়ার মানে এই দাঁড়ায় যে, যোগসাজশের মাধ্যমে চক্র করে ব্যাংকের টাকা আত্মসাতের একটি অপচেষ্টা মাত্র।

‘অনেকের সঙ্গে ব্যাংকের ভালো সম্পর্ক রয়েছে। সে ক্ষেত্রে ইনভেস্ট না করেও অনেকে বড় আকারের ঋণ নিয়ে থাকে। যা আমাদের জন্য ক্ষতিকারক হয়ে দাঁড়াবে। সুতরাং বড় অঙ্কে কোনো প্রতিষ্ঠানকে ঋণ দেয়ার ক্ষেত্রে ব্যাংকগুলোকে যথেষ্ট সাবধানতা অবলম্বন করতে হবে।’

এ প্রসঙ্গে জানতে চাইলে বাংলাদেশ ব্যাংকের সাবেক গভর্নর অর্থনীতিবিদ ড. সালেহউদ্দিন বলেন, ‘অনেকের সঙ্গে ব্যাংকের ভালো সম্পর্ক রয়েছে। সে ক্ষেত্রে ইনভেস্ট না করেও অনেকে বড় আকারের ঋণ নিয়ে থাকে। যা আমাদের জন্য ক্ষতিকারক হয়ে দাঁড়াবে। সুতরাং বড় অঙ্কে কোনো প্রতিষ্ঠানকে ঋণ দেয়ার ক্ষেত্রে ব্যাংকগুলোকে যথেষ্ট সাবধানতা অবলম্বন করতে হবে।’

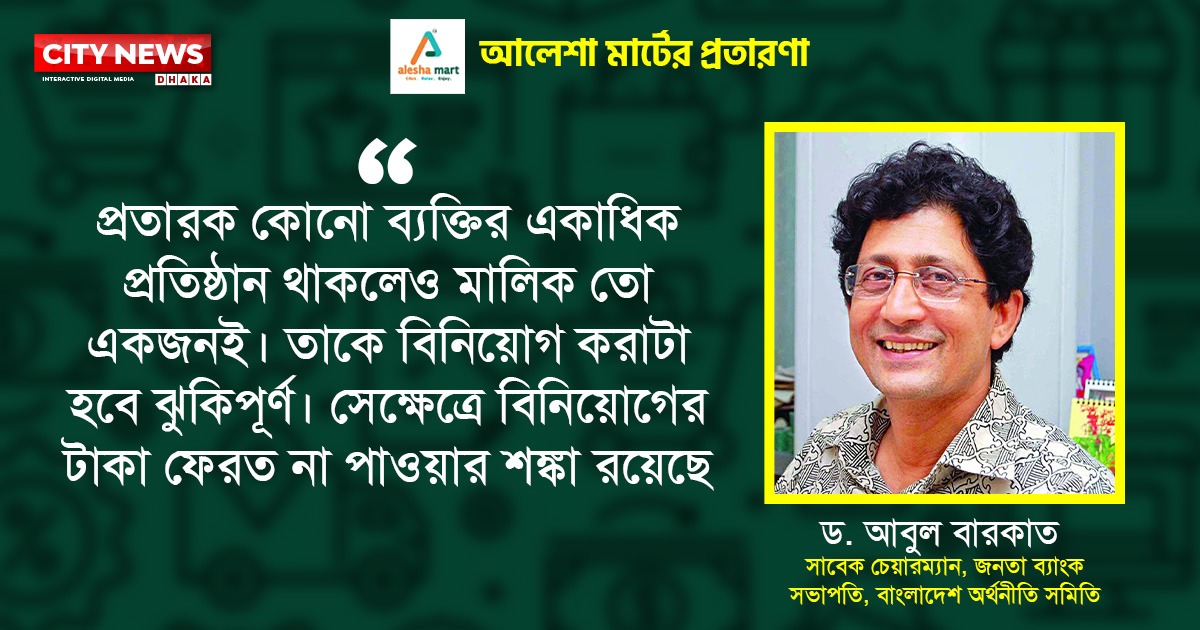

আলেশা মার্টের ব্যাংক লোন আবেদনের বিষয়ে কথা হয় জনতা ব্যাংকের সাবেক চেয়ারম্যান ও বাংলাদেশ অর্থনীতি সমিতির সভাপতি ড. আবুল বারকাতের সঙ্গে। তিনি বলেন, ‘প্রথমত দেখতে হবে যে ব্যক্তিকে ঋণ দেয়া হবে তার ট্রাক রিপোর্ট কেমন। কিন্তু যে প্রতিষ্ঠানের কথা বলা হচ্ছে তার কাছে মানুষ টাকা পায়। তার বিরুদ্ধে প্রতারণার অভিযোগ রয়েছে, রয়েছে একাধিক গ্রেফতারি পরোয়ানাও। এ ধরনের ঝুঁকিপূর্ণ ব্যক্তি বা প্রতিষ্ঠানকে ব্যাংক ঋণ দেবে না। তার ট্রাক রিপোর্ট ভালো না থাকলে ব্যাংক তাকে ঋণ দেয়ার ঝুঁকি নেবে না। কারণ এই প্রতিষ্ঠানের মালিকের ভিন্ন নামে একাধিক প্রতিষ্ঠান থাকলেও ব্যক্তি তো একজনই।’

রাষ্ট্রায়াত্ত একটি ব্যাংকের প্রধান কার্যালয়ের মনিটরিং বিভাগের একটি সূত্র জানায়, আলেশা মার্টের মালিক অন্য একটি প্রতিষ্ঠানের নামে ঋণের চেষ্টা করছে।

শিল্প ঋণ বিভাগে থাকা তার এই ঋণের বিষয়টি কোন পর্যায়ে আছে সে বিষয়ে একজন কর্মকর্তা সিটি নিউজ ঢাকাকে বেশ কিছু তথ্য দিয়েছেন। পাশাপাশি প্রতিষ্ঠানটির মালিক এবং তার বিরুদ্ধে প্রতারণা ও গ্রাহক হয়রানির ব্যাপারেও নানা কথা বলেছেন।

জানা যায়, শিল্পঋণের আওতায় কৃত্রিম চামড়া, চামড়াজাত পণ্য, কাপড়ের ব্যাগ এবং লাগেজ তৈরির জন্য আলেশা ব্যাগস লিমিটেড নামে একটি প্রতিষ্ঠানের অনুকূলে এই ঋণ চেয়েছেন আলেশা মার্ট প্রধান। এখন প্রশ্ন হচ্ছে- তিনি ঋণ নিয়ে চামড়াজাত ব্যবসা করবেন নাকি গ্রাহকদের পাওনা ফেরত দিবেন।

তিনি ঋণ নিয়ে ব্যবসা করবেন নাকি পাওনাদার মেটাবেন সেটা নিয়েও রয়েছে প্রশ্ন। যদি গ্রাহকদের পাওনা ফেরত দেন তাহলে ব্যবসা হবে না। ফলে ফেরত দিতে পারবেন না ব্যাংকের টাকা

অর্থনীতিবিদদের মতে, ইতোমধ্যে যার মালিকানায় পরিচালিত প্রতিষ্ঠানের ব্যাপারে সমালোচনার সৃষ্টি হয়েছে বা অভিযোগ রয়েছে সে ধরনের ব্যক্তি বা প্রতিষ্ঠানকে ঋণ দেয়া কোনোভাবেই ব্যাংক বা আর্থিক কোনো প্রতিষ্ঠানের জন্য লাভজনক হবে না। শুধু তাই নয়, যার হাজারো পাওনাদার রয়েছে- তিনি ঋণ নিয়ে ব্যবসা করবেন নাকি পাওনাদার মেটাবেন সেটা নিয়েও রয়েছে প্রশ্ন। যদি গ্রাহকদের পাওনা ফেরত দেন তাহলে ব্যবসা হবে না। ফলে ফেরত দিতে পারবেন না ব্যাংকের টাকা।

সিটি নিউজকে অর্থনীতিবিদ ড. আবুল বারকাত বলেন, ‘ব্যাংকের উচিত হবে না এমন কারো তথ্য জেনে তাকে ঋণ দেয়া। জেনে-শুনে তাকে ঋণ দিলে ব্যাংক ঝুঁকিপূর্ণ বিনিয়োগের দিকে চলে যাবে। টাকা ফেরত পাবে না। কারণ যাকে বা যে প্রতিষ্ঠানকে টাকা দেয়া হচ্ছে সে ব্যক্তি বা প্রতিষ্ঠান ইতোমধ্যে বাজারে ঋণগ্রস্ত। এ অবস্থায় যে কোনো ব্যাংক থেকে ঝুঁকিপূর্ণ বিনিয়োগ না করাই হবে উত্তম।‘

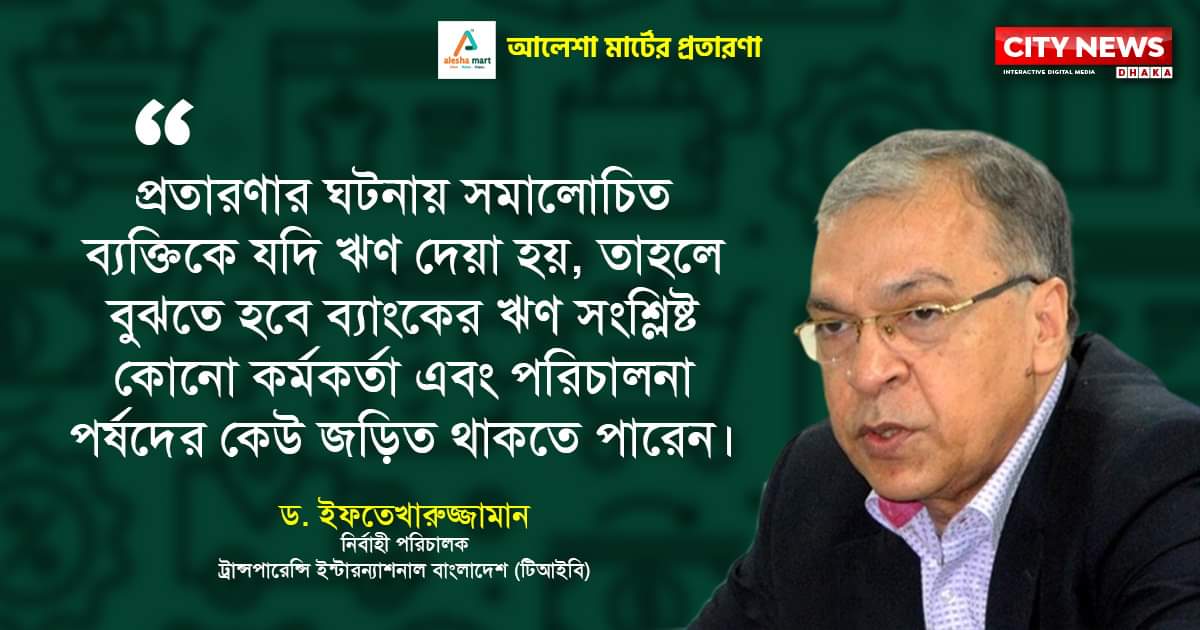

ট্রান্সপারেন্সি ইন্টারন্যাশনাল বাংলাদেশ (টিআইবি) এর নির্বাহী পরিচালক ড. ইফতেখারুজ্জামান বলেন, ‘এই গ্রাহকের বিষয়ে যদি বলতে হয় তাহলে বলবো- তার ক্যারিয়ার ও আর্থিক লেনদেন কেমন, তা এরই মধ্যে মানুষ জেনে গেছে। তিনি ব্যবসার নামে লোভনীয় অফার দিয়ে গ্রাহকদের সঙ্গে প্রতারণা করেছেন। তার বিরুদ্ধে মামলা মোকাদ্দমা আছে। ওয়ারেন্ট জারি হয়েছে। এসব জানা সত্ত্বেও তাকে যদি ঋণ দেয়া হয় তা হলে বুঝতে হবে এখানে কোনো গোপন লেনদেন আছে। ঋণ দিয়ে ব্যাংকের সংশ্লিষ্ট কর্মকর্তারা সমালোচিত ব্যক্তির কাছ থেকে ফায়দা নিতে চাচ্ছেন। এ ধরনের ঋণ দেয়ার পেছনে কোনো কোনো ক্ষেত্রে ব্যাংকের পরিচালনা পর্ষদের কারো করো জড়িত থাকার বিষয়টি অনুমান করা যায়।’

আমাদের বুঝতে হবে এটা জনগণের টাকা। আর যাকে টাকা দিতে চাচ্ছেন বিনিয়োগের জন্য তিনি বা তার প্রতিষ্ঠান ইতোমধ্যে ব্যাপকভাবে সমালোচিত। তার আর্থিক লেনদেন খারাপ। আর ই-কমার্সের নামে যারা ব্যবসা প্রতিষ্ঠান করে গ্রাহক হয়রানি ও অনিয়ম করেছে তাদের বিষয়ে তো আরও বেশি সতর্ক থাকতে হবে।

ড. ইফতেখারুজ্জামান বলেন, ‘যাকে লোন দিচ্ছেন তাকে আগে ভালো করে চিনে নিন। তার আর্থিক লেনদেনের খতিয়ান জেনে নিন। যে গ্রাহক লোনের জন্য উপযুক্ত নয় তাকে লোন দেয়া ঠিক হবে না। তাতে করে সরকারি বা বেসরকারি যেই ব্যাংকেই হোক না কেন ঝুঁকির মুখে পড়বে। আমাদের বুঝতে হবে এটা জনগণের টাকা। আর যাকে টাকা দিতে চাচ্ছেন বিনিয়োগের জন্য তিনি বা তার প্রতিষ্ঠান ইতোমধ্যে ব্যাপকভাবে সমালোচিত। তার আর্থিক লেনদেন খারাপ। আর ই-কমার্সের নামে যারা ব্যবসা প্রতিষ্ঠান করে গ্রাহক হয়রানি ও অনিয়ম করেছে তাদের বিষয়ে তো আরও বেশি সতর্ক থাকতে হবে। একই সঙ্গে ব্যাংকের যে ঋণের নীতিমালা আছে তা পরিপূর্ণভাবে অনুসরণ করতে হবে।’

অর্থনীতিবিদ ড. সালেহ উদ্দিন আহমেদ বলেন, ‘বর্তমানে আর্থিকখাতে নানা রকমের সমস্যা রয়েছে। এককালীন ঋণ দেয়ার ক্ষেত্রে রয়েছে বিপদ। কেননা, যদি পূর্বের ঋণ আদায় না করি। ঋণ দেয়ার ক্ষেত্রে যদি সাবধানতা অবলম্বন না করি। দিন দিন এতে ঝুঁকি বাড়তে থাকবে।’

সরকারি কোনো ডেস্ক থেকে এগুলো মনিটর না করার কারণে যারা চতুর, তারা ই-কমার্সের নামে মানুষকে ঠকিয়েছে। যেমন প্রতিষ্ঠানগুলো অফার দেয় ৪০ হাজার টাকার জিনিস ২০ হাজার টাকায় দিবো। কিন্তু এগুলো ছিল লোক ঠকানোর ফন্দি।

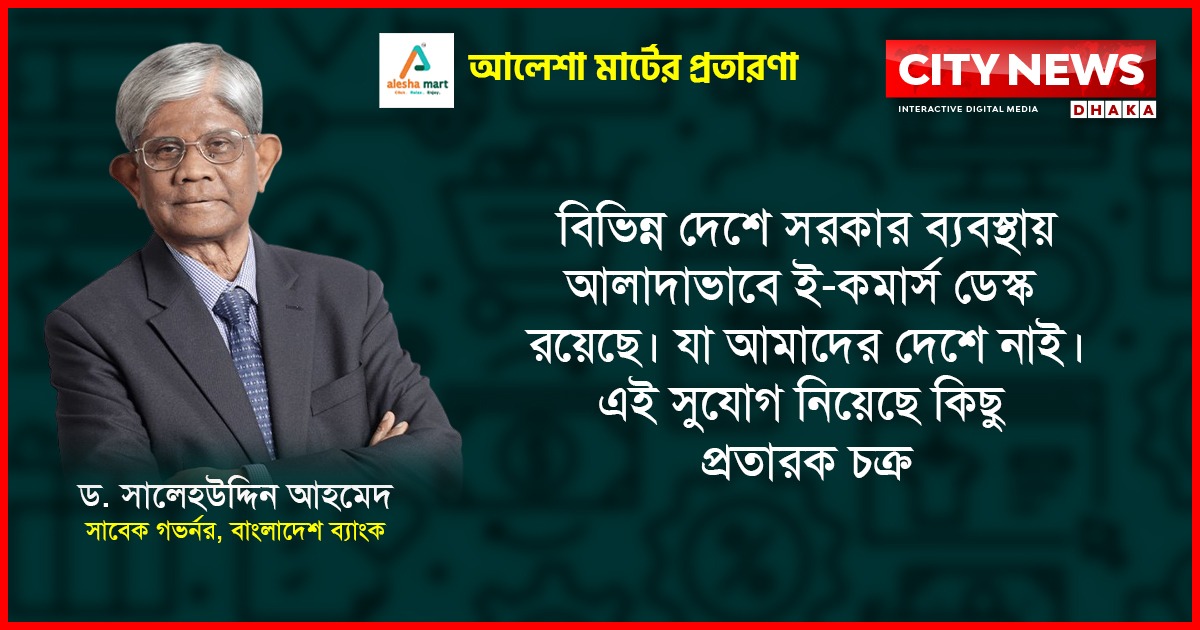

আলেশা মার্টের প্রতারণার বিষয়টি উল্লেখ করে ড. সালেহউদ্দিন বলেন, ‘তথ্যপ্রযুক্তির যুগে ই-কমার্স একটা বড় খাত। কিন্তু এ ক্ষেত্রে বাংলাদেশ আগে থেকে সতর্ক থাকেনি। বিভিন্ন দেশে সরকারি ব্যবস্থায় আলাদাভাবে ই-কমার্স ডেস্ক রয়েছে। যা আমাদের দেশে নাই। এই সুযোগ নিয়েছে কিছু প্রতারক চক্র। নানা সময়ে নানাজন এসে এই খাতে ব্যবসা প্রতিষ্ঠান খুলে বসে। কিন্তু সরকারি কোনো কর্তৃপক্ষই বিষয়টি যথাযথ গুরুত্ব নিয়ে দেখেনি। তাই সৃষ্টি হয়েছে বিশৃঙ্খলার। সরকারি কোনো ডেস্ক থেকে এগুলো মনিটর না করার কারণে যারা চতুর, তারা ই-কমার্সের নামে মানুষকে ঠকিয়েছে। যেমন প্রতিষ্ঠানগুলো অফার দেয় ৪০ হাজার টাকার জিনিস ২০ হাজার টাকায় দিবো। কিন্তু এগুলো ছিল লোক ঠকানোর ফন্দি। এ ক্ষেত্রে প্রতিযোগিতা কমিশন ও ভোক্তা অধিকার অধিদফতরকে আরও তৎপর থাকা প্রয়োজন ছিল। কিন্তু তা হয়নি।’

এই ব্যক্তি বা প্রতিষ্ঠানকে কোনোভাবে ঋণ দিলে তা ফেরত পাবার আশা নেই। ইতোমধ্যে তার পরিচালিত প্রতিষ্ঠান প্রতারণায় জড়িয়ে গেছে। তার কাছ থেকে ভবিষ্যতে ভালো কিছু আশা করা যায় না।

আলেশা মার্ট হাজারো গ্রাহকের শত শত কোটি টাকা হাতিয়ে নিয়েছে এ প্রসঙ্গ আনলে ড. ইফতেখারুজ্জামান বলেন, ‘এই ব্যক্তি বা প্রতিষ্ঠানকে কোনোভাবে ঋণ দিলে তা ফেরত পাবার আশা নেই। ইতোমধ্যে তার পরিচালিত প্রতিষ্ঠান প্রতারণায় জড়িয়ে গেছে। তার কাছ থেকে ভবিষ্যতে ভালো কিছু আশা করা যায় না। তাই ব্যক্তির আওতাধীন অন্য প্রতিষ্ঠানের নামে ঋণ নিলেও মালিক তো একই ব্যক্তি। তাই তার কাছ থেকে ব্যাংকের টাকা ফেরতের আশা খুব ক্ষীণ হবে। আর এমন আর্থিক বিবরণী জানার পরও ব্যাংক লোন দিলে ধরে নিতে হবে- যোগসাজশের মাধ্যমে একজন প্রতারককে লোন দেয়া হচ্ছে। তাতে লেনদেনের মাঝে অবাধ দুর্নীতির ব্যাপারটি চলে আসবে।’

জানা যায়, ইতোমধ্যেই গ্রাহকদের মামলায় আলেশা মার্ট প্রধান মঞ্জুর আলমের বিরুদ্ধে শতাধিক গ্রেফতারি পরোয়ানা জারি হয়েছে। তবুও গ্রেফতার করে আইনের আওতায় আনা হচ্ছে না তাকে। পুলিশ বলছে মঞ্জুর পলাতক। কিন্তু পূর্ব ঘোষণা দিয়ে ফেসবুক লাইভে আসছেন তিনি। তবুও তাকে খুঁজে পাচ্ছে না পুলিশ। বর্তমান অবাধ তথ্য প্রযুক্তির যুগে এ কথাটা বেশ বেমানান।

এ বিষয়ে কথা হয় মওলানা ভাসানী বিজ্ঞান ও প্রযুক্তি বিশ্ববিদ্যালয়ের ক্রিমিনোলজি এবং পুলিশ সায়েন্স বিভাগের সহকারী অধ্যাপক বশির আহমেদের সঙ্গে। তিনি বলেন, ‘যদি অভিযুক্ত ব্যক্তির বিরুদ্ধে শক্ত প্রমাণ থাকে তাহলে তাকে অবশ্যই গ্রেফতার করা উচিত। মঞ্জুর আলমের বিষয়টি সম্পর্কে পুলিশ ভালো বলতে পারবে। আর সেখানে ভিতরে কি হচ্ছে সেটা আমি জানি না। তবে আমার মনে হয়, এর নেপথ্যে কিছু অবশ্যই রয়েছে। তবে তা প্রকাশ্যে নয়। যদি তিনি লাইভে এসে থাকেন সেখানে তাকে গ্রেফতার করা অতীব সহজ। কেননা পুলিশ বাহিনীর এখন সেই সক্ষমতা রয়েছে। পুলিশের আইসিটি বিভাগের সাহায্য নিয়ে তাকে বিচারের মুখোমুখি করা উচিত। না হলে ন্যায় বিচার পাওয়ার ক্ষেত্রে পুলিশের ওপর থেকে জনগণের আস্থা কমে যাবে।’

পুলিশের আইসিটি বিভাগের সাহায্য নিয়ে তাকে বিচারের মুখোমুখি করা উচিত। না হলে ন্যায় বিচার পাওয়ার ক্ষেত্রে পুলিশের ওপর থেকে জনগণের আস্থা কমে যাবে।’

আলেশা মার্ট সংক্রান্ত বিভিন্ন বিষয়ে প্রতিষ্ঠানটির প্রধান মঞ্জুর আলম শিকদারের সঙ্গে কথা বলার চেষ্টা করে সিটি নিউজ ঢাকা। কিন্তু তাকে পাওয়া যায়নি। তাকে এসএমএস বার্তা পাঠানো হলেও তিনি তার জবাব দেননি।

তবে কয়েকদিন আগে তার বিরুদ্ধে আনীত অভিযোগের বিষয়ে জানতে চাইলে এসএমএস বার্তায় তিনি সিটি নিউজ ঢাকাকে জানান, তার বিরুদ্ধে আনা সকল অভিযোগই প্রোপাগান্ডা। এছাড়া তার বিরুদ্ধে প্রচারিত সকল অভিযোগ মিথ্যাচার বলে দাবি করেছেন । কিন্তু হাজার হাজার গ্রাহক কি মিথ্যে বলবে, তাদের কী স্বার্থ - এমন প্রশ্নের উত্তর মেলেনি।

এআরআই